تبیین پدیدهی خلق پول در سیستم بانکی و نسبت آن با ربا

مقدمه

ربا نوعی از زیاد شدن است که شبیه به بزرگشدن یک حباب میماند. خداوند متعال به این نوع از زیاد شدن قول به محاق رفتن را داده است. در سیستم بانکی و مالی اسلامی، تا کنون آنچه راجع به ربا گفته شده است، عمدتا معطوف به معرفی به دو گونهی ربای معاملی و ربای قرضی خلاصه میشده است. اما با توجه به گستردگی و پیچیدگی سیستمهای مالی کنونی دنیا و نظام بانکی بینالملل، پدیدهای به نام خلق پول به وجود آمده است؛ این پدیده با ویژگیهای خاص خود، مصداق ربای کلان است که در پس پردهی نظام بانکی و مالی کشور ما نیز در حال گسترش است. لذا در این مقاله به تبیین پدیدهی خلق پول و نسبت آن با مفهوم ربا خواهیم پرداخت تا از این رهگذر، ضرورت نظامسازی در راستای تحقق اقتصاد اسلامی بیش از پیش بر اندیشمندان این حوزه، روشن گردد و از به محاق رفتن فضای اقتصادی مان جلوگیری به عمل آید.

معنا و مفهوم ربا

در قرآن چهار کلمه وجود دارد: ربا، زیاد [1]، اضعاف [2]، برکت. همه این کلمات به معنی افزایشاند، اما در عمل با یکدیگر تفاوتهای زیادی دارند. ربا نوعی از زیاد شدن است که شبیه به بزرگشدن یک حباب میماند. خدا به این نوع از زیاد شدن قول به محاق رفتن را داده است. [3]

مرحوم آیت الله طالقانی درباره ی مفهوم ربا می فرماید: [ربا] به معنای افزایش و تورم است. معامله ربوی به آن دسته از معاملات اطلاق می شود که سرمایه خود به خود و بدون عمل مفید افزایش یابد و چون معامله ربوی اغلب یا منحصرا در عصر ظهور اسلام از راه قرض پول بوده، از این نظر باید ربای ممنوع منحصر به ربای عاید از راه قرض پول باشد؛ ولی سنت گذاران اسلام که مفسر و مبین نظر قرآن بودند، قسمتی از معاملات را مشمول عنوان ربا دانسته و آن را تحریم کرده اند؛ مقیاس این قسم معاملات ربوی مبادله دو کالا با اضافه است که از یک نوع و مکیل و موزون باشد. [4]

تقسیمبندی مرسوم ربا

شهید مطهری درباره ی انواع ربا، چنین تقسیم بندی را قائل شده اند: ربا در اصطلاح فقهی، دو نوع است. ربای قرضی و ربای معاملی. ربای قرضی اینست که کسی جنسی یا پولی را قرض بدهد، بعد منفعتی بیش از آنچه که به قرض داده، بگیرد. منفعت لازم نیست از جنس همان چیزی باشد که به قرض داده شده؛ هر چند که منفعت تلقی بشود. و در اصطلاح می گویند: «کُلُّ ما یَجُرُّ نَفعاً» هر چه که نفعی را در بر داشته باشد. حتی این طور مثال می¬زنند که اگر کسی به یک نفر مثلا هزار تومان قرض بدهد و ضمنا شرط کند که تو مرا کول بگیری از این سوی آب به آن سوی آب ببری، این کول گرفتن خود یک منفعت است.

نوع دیگر، ربای معاملی است که در آن پای قرض در میان نیست، بلکه پای معاوضه در کار است. به ربای معاملی می گویند ربای جنس به جنس که چیزی را به جنس خودش معاوضه کنند، مثلا گندم به گندم. به هر حال در ربای معاملی یعنی معاوضه ی دو شی همجنس، زیاده نباید دریافت شود. [5]

خلق پول، نمود ربای کلان در نظام بانکی و مالی

با توجه به پیچیدگی های کنونی سیستم های مالی و بانکی بین المللی، اکنون اشکال متفاوتی از ربا پدید آمده که میبایست اولا ربا بودن آن را برای همگان ثابت کرد و ثانیا آن را به تبدیل به یک گفتمان رایج نمود تا از این رهگذر، یک مطالبه گری عمومی برای ربازدایی از سیستم بانکی و مالی به وجود بیاید.

در نظامهای امروز جهان شیوهای برای تامین هزینهها(مالی) وجود دارد که به آن خلق پول میگویند.

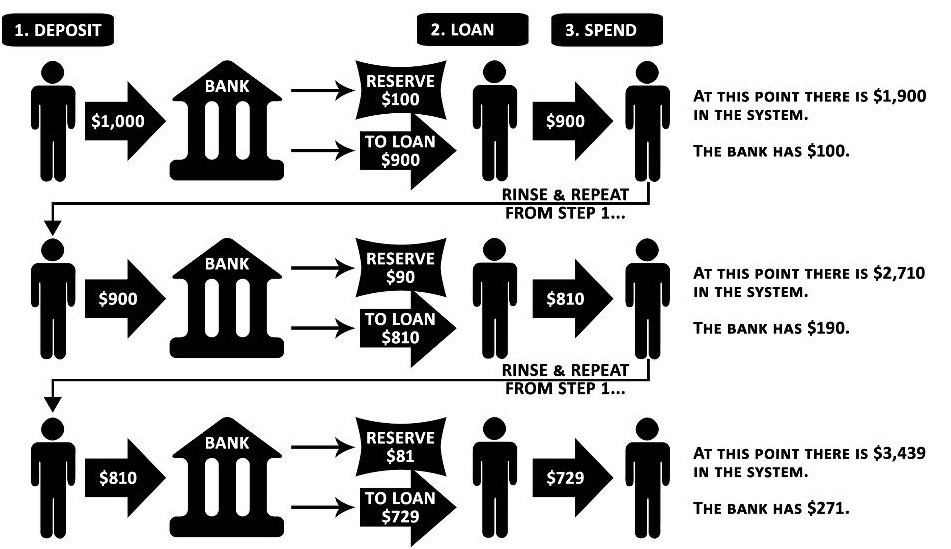

در ساز و کار پولی مدرن، بانک ملزم به نگهداری بخشی از سپرده گذاری های مردم به عنوان ذخیره، معادل درصدی از حساب، در بانک مرکزی است. سال ها پیش، بانک مرکزی ایالات متحده با نام فدرال رزرو[1] ، کتابچه ای منتشر کرد به نام مکانیک های پول مدرن[2] . این نوشته به تشریح روش خلق پول توسط فدرال رزرو و شبکه ای از بانک های تجاری تحت حمایت او، می پردازد و در صفحه ی اول، هدف خود را این چنین بیان می کند: این کتابچه بر آن است تا روند اساسی تولید پول را در سیستم «بانکداری فرکشنال رزرو[3]» توضیح دهد.

در آیین نامه ی کنونی، رزرو الزامی برای بیشتر سپرده ها، 10% است. این یعنی با یک حساب سپرده ی ۱۰ میلیارد دلاری، 10% یا ۱ میلیارد دلار به عنوان رزرو ملزم، نگه داشته می شود و باقی ۹ میلیارد دلار، به عنوان رزرو اضافی در نظر گرفته می شود و بانک می تواند از آن، به عنوان پایه ای برای وام های جدید استفاده کند. حال منطقی است که فرض کنیم این ۹ میلیارد، در واقع از سپرده ی ۱۰ میلیارد دلاری، بیرون می آید، اما در حقیقت این طور نیست. چیزی که واقعا اتفاق می افتد این است که ۹ میلیارد دلار، به سادگی از ناکجا، خلق می شود و در کنار سپرده ۱۰ میلیاردی قرار می گیرد. این گونه است که ذخیره ی پولی گسترش می یابد. همان طور که در مکانیک پولی مدرن گفته شده است، قطعا بانک ها، واقعا وام ها را از محل سپرده ای که دریافت می کنند، نمی پردازند، که اگر این کار را می کردند، پول جدیدی ایجاد نمی شد.

بانک ها، پول رزرو را (منهای درصدی که باید برای پاسخ به مراجعات درخواست پول نقد، نگه دارند) وام می دهند. حال فرض کنیم کسی وارد بانک شده و ۹ میلیارد دلار جدید در دسترس را، وام بگیرد. او هم به احتمال زیاد (در واقع به احتمال قریب به 100%؛ چون پول دست هر کس برود و به هر میزان هم که خرد و پخش شود، باز در حساب های تک تک افراد، و در بانک ها تجمیع می شود؛ پول همواره مال بانک است و مردم فقط در توهم¬اند که پول دارند!) پول را بر داشته و در حساب خود در بانک، می گذارد. این روند دوباره تکرار می شود، زیرا این سپرده نیز به رزرو بانک در می آید، 10% آن جدا شده، و در عوض 90% از نه میلیارد دلار، یا ۸٫۱ میلیارد دلار جدید، برای اعطای وام، در دسترس بانک است و البته آن ۸٫۱ میلیارد دلار نیز می تواند وام داده شده و سپرده گذاری شود و ۷٫۲ میلیارد دلار اضافی تولید کند؛ بعد ۶٫۵ میلیارد و ۵٫۹ میلیارد و … . این چرخه ی ایجاد حساب، خلق پول-وام، از نظر تئوری می تواند تا بی نهایت ادامه یابد. نتیجه ی میانگین ریاضی این است که نود میلیارد دلار، می تواند در کنار ۱۰ میلیارد دلار اصلی، خلق گردد. به عبارت دیگر، به ازای هر حساب که در سیستم بانکی ایجاد می شود، حدود ۱۰ برابر آن مقدار می تواند از عدم، خلق شود. [6]

شکل 1. چرخه ی بانکی مبنایی فرکشنال رزرو [7]

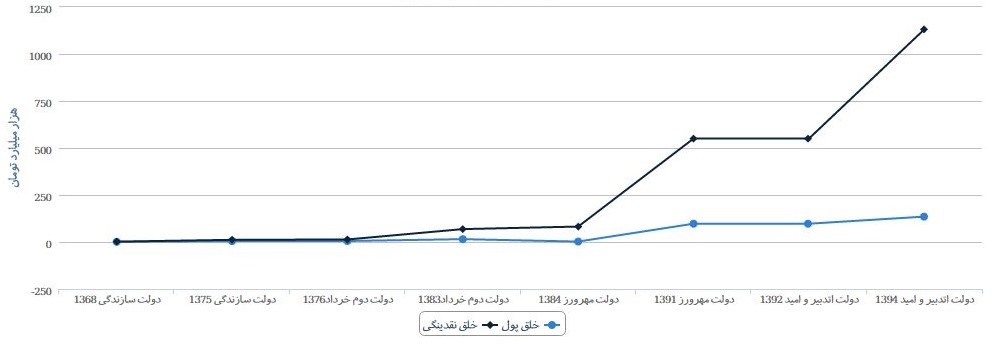

روند خلق پول و خلق نقدینگی در دولتهای مختلف پس از انقلاب، همواره به دلیل عدم هماهنگی هزینهها و درآمدها، به طرز سریعی در حال افزایش بوده است.

شکل 2 نمودار خلق پول و خلق نقدینگی بانک مرکزی جمهوری اسلامی ایران [8]

در سالهای اخیر به دلیل کسری بودجهی مضاعف در دولتهای دهم و یازدهم، خلق پول توسط بانک مرکزی راه آسان اما پرضرری بوده که دولتها انتخاب کردهاند و نتیجهی آن افزایش بی حد و حصر نقدینگی در اقتصاد است.

هر واحد خلق پول توسط بانک مرکزی به واسط ضریبی به نام ضریب فزاینده، 5 تا 6 برابر میشود و حجم نقدینگی موجود در اقتصاد را به سرعت بالا میبرد. تنها یکی از آثار این فرآیند بروز تورم در اقتصاد است.

لازم به ذکر است که همواره بانک مرکزی تغییرات حجم نقدینگی را اعلام می نماید حال آنکه نقدینگی از حاصل ضرب پایه پولی در ضریب فزاینده پولی تشکیل می شود. پایه پولی خلق پولی است که توسط بانک مرکزی انجام می شود و ضریب فزاینده پولی خلق پولی است که توسط بانک های عامل انجام می پذیرد.

جمع بندی و نتیجهگیری

خلق پول با این سرعت بالا باید به صورت مداوم رصد شود، چرا که نشانگر سرعت بالای خلق پول بدون پشتوانه است. پول بدون پشتوانهای که هیچ معادلی در بخش واقعی اقتصاد ندارد و کالاها و خدمات به هیچ وجه نمیتوانند با این سرعت خلق شوند. همانگونه که گفته شد نتیجهی این اتفاق چیزی جز تورم نیست.

به علاوه خلق پول بدون پشتوانه در نگاه دقیقتر ربا است؛ چرا که خلق از عدم است و برای خلق هر یک واحد پول که با یک واحد از کالاها و خدمات در اقتصاد هم ارزش خواهد شد، هیچ زحمتی کشیده نمیشود و در مقابل کالاها و خدمات در اقتصاد با زحمت تولید شدهاند و دارای ارزش ذاتی و واقعیاند. درست مانند آنچه که در ربای قرضی، اضافه بر پول قرض داده شده گرفته میشود. هر چند در ربای قرضی، دستهکم پولی قرض داده شده است، اما در وامهای اعطا شده از قِبَل خلق پول، بدون اینکه حتی پولی قرض داده شود، از تسهیلات اعطایی بهره اخذ میشود. فلذا با استدلالهای فوق، خلق پول بانک ها را می توان زیرساخت نظام ربای کلان در بانک ها برشمرد.

پیشنهادات

با توجه به اینکه فضای اقتصاد ما، فضایی متکی به گزارههای تدینی و اخلاقی است، لذا با نظامسازی اقتصادی متکی به تامین مالی قرض الحسنه و نهادهایی چون وقف، خمس و زکات، می توان بر جادوی مالی دشمن غلبه کرد و نظام اقتصاد اسلامی را بنیان نهاد

با پردازش مفهوم سود اجتماعی و تبیین اقتصاد ایثار محور، می توان زیرساخت نظام سازی اقتصاد اسلامی و تامین مالی مطلوب را در بستر آموزش، فراهم نمود.

منابع

[1] سوره توبه، آیه37؛ سوره یونس، آیه26

[2]سوره بقره، آیه 245؛ سوره آل عمران، آیه 130

[3] سوره بقره، آیه 276

[4] سید محمود طالقانی، اسلام و مالکیت در مقایسه با نظامهای اقتصادی غرب، ص 184

[5] مرتضی مطهری، مسئله ربا و بانک، ص 14

[6] مکانیزم پول ؛ روند خلق پول در سیستم بانکداری فرکشنال ریزرو (متن این نوشتار از اینجا قابل دسترسی است)

[7] Block W, Garschina KM. Hayek, business cycles and fractional reserve banking: Continuing the de-homogenization process. The Review of Austrian Economics. 1996 Mar 1;9(1):77-94.

[ [8] http://www.irandebtclock.ir/

[7] http://www.eia.gov/cfapps/ipdbproject/iedindex3.cfm?tid=5&pid=53&aid=1